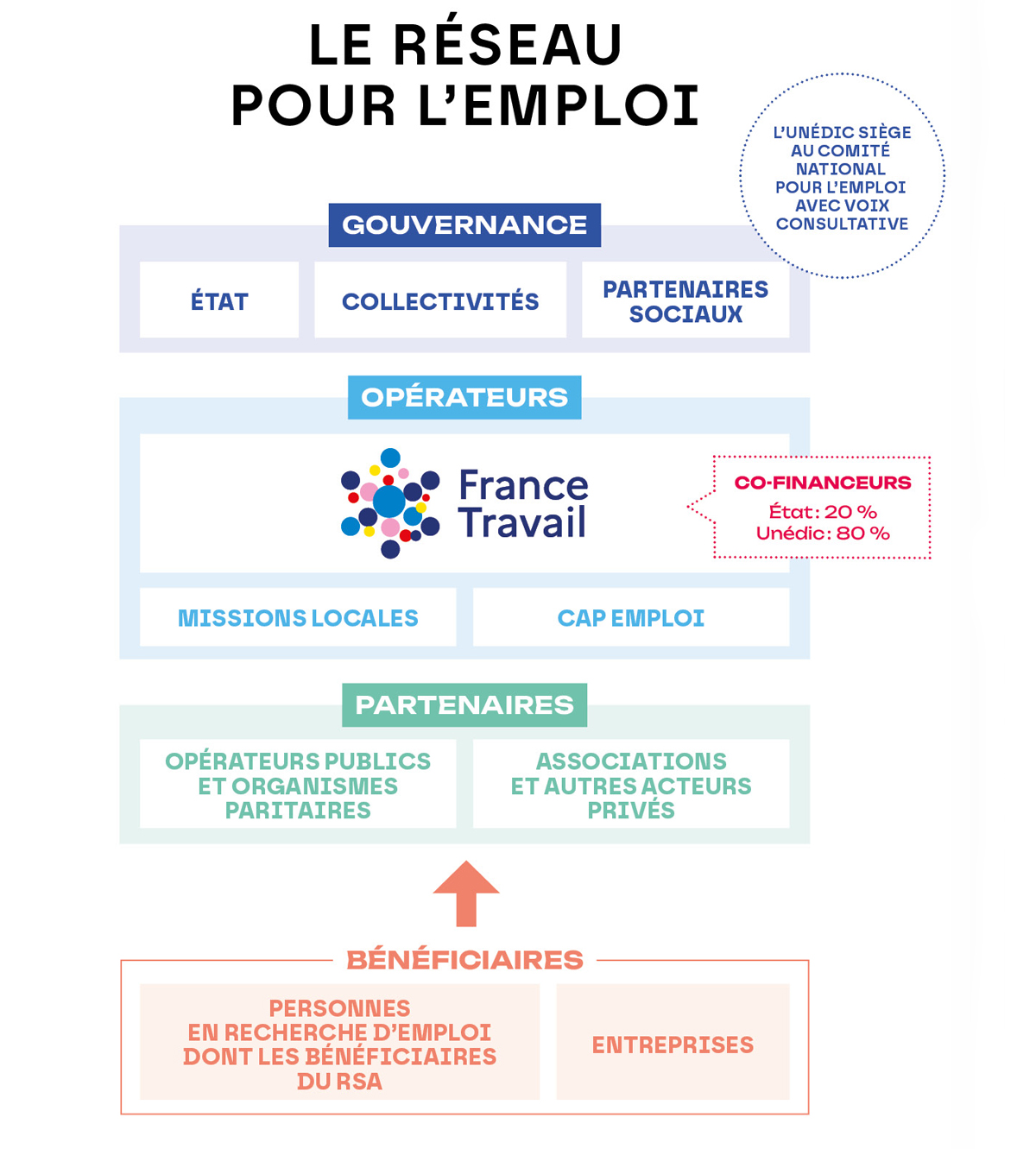

L’Unédic est au cœur du système de l’emploi depuis plus de 60 ans. Elle coordonne les opérateurs pour la collecte des contributions (Urssaf Caisse nationale, MSA…) et le versement des allocations. L’Unédic est pleinement engagée pour que l’Assurance chômage protège les actifs dans la diversité de leurs parcours professionnels (retour à l’emploi, reconversion, création d’entreprise, passage à la retraite…), tout en étant attentive aux besoins des employeurs (compétences et employabilité des salariés, activité partielle...). France Travail (ex Pôle emploi) est l’interlocuteur direct des demandeurs d’emploi, en charge du calcul et du versement de leurs allocations et de leur accompagnement dans leur recherche d’emploi.

L’Unédic est une association créée en 1958 par les partenaires sociaux pour gérer le régime d’assurance chômage. Elle s’assure de la mise en œuvre de la réglementation d’assurance chômage et garantit le financement de l’Assurance chômage.

L’Unédic a 4 rôles :

Assurance chômage : Qui fait quoi ?

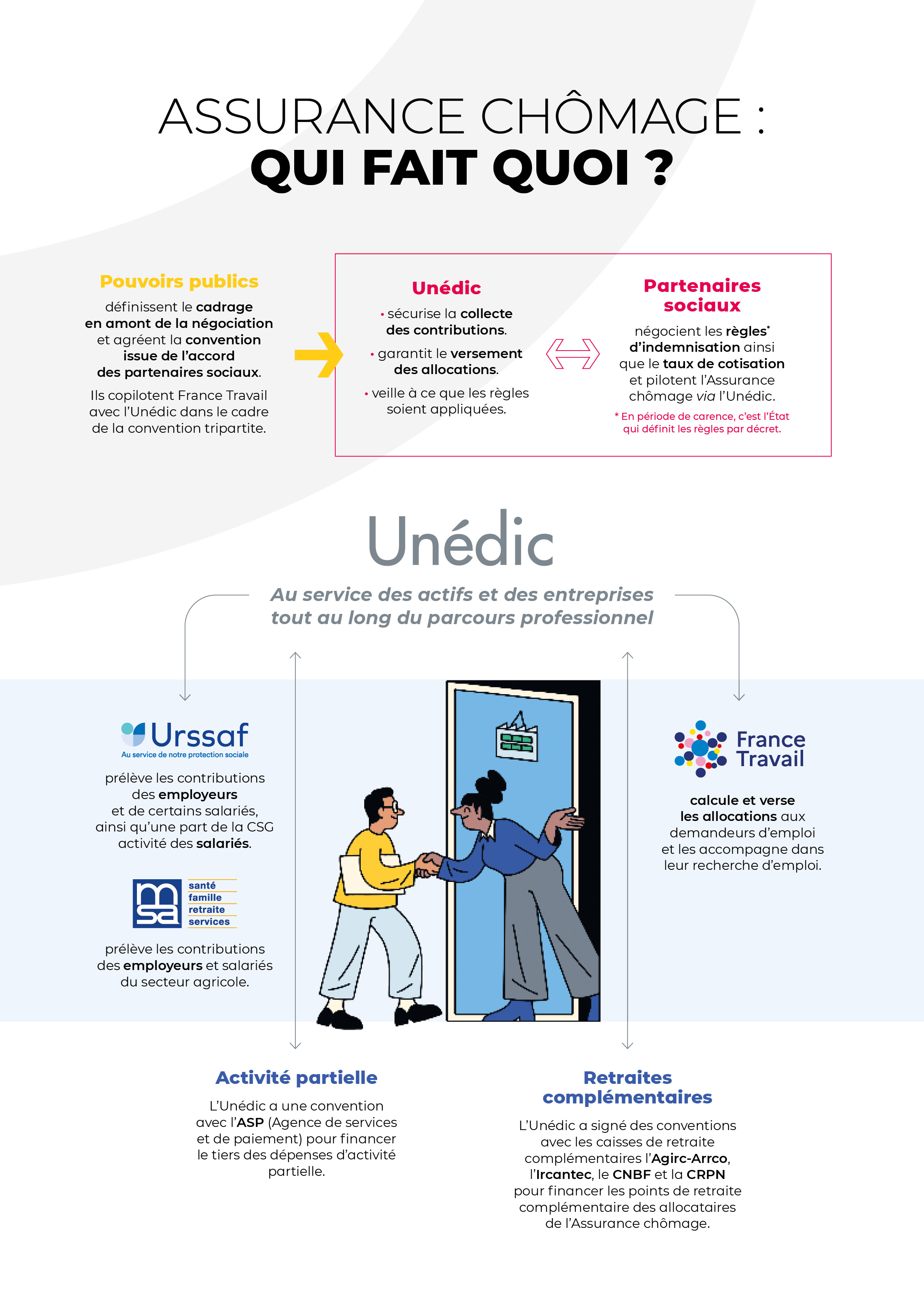

I. Qui fait quoi dans le pilotage de l’Assurance chômage ?

II. Les pouvoirs publics

1. Ils définissent le cadrage en amont de la négociation et agréent la convention issue de l’accord des partenaires sociaux

2. Ils copilotent France Travail avec l’Unédic dans le cadre de la convention tripartite

III. L’Unédic

1. Elle sécurise la collecte des contributions

2. Elle garantit le versement des allocations

3. Elle veille à ce que les règles soient appliquées

IV. Les partenaires sociaux

Ils négocient les règles d’indemnisation ainsi que le taux de cotisation et pilotent l’Assurance chômage via l’Unédic

* En période de carence, c’est l’Etat qui définit les règles par décret

II. Les opérateurs de l’Unédic

L’Unédic, au service des actifs et des entreprises tout au long du parcours professionnels, est en contact direct avec plusieurs opérateurs

A. Urssaf

Elle prélève les contributions des employeurs et de certains salariés, ainsi qu’une part de la CSG (activité des salariés)

B. CCMSA (Caisse centrale de la mutualité sociale agricole)

Elle prélève les contributions des employeurs et salariés du secteur agricole

C. France Travail (anciennement Pôle emploi)

Il calcule et verse les allocations aux demandeurs d’emploi et les accompagne dans leur recherche d’emploi

D. Activité partielle

L’Unédic a une convention avec l’ASP (Agence de services et de paiement) pour financer le tiers des dépenses d’activité partielle

E. Retraites complémentaires

L’Unédic a signé des conventions avec les caisses de retraire complémentaires : l’Agirc-Arrco, l’Ircantec, le CNBF et la CRPN pour financer les points de retraite complémentaire des allocataires de l’Assurance chômage

L’Unédic est une association paritaire de statut privé chargé par délégation de service public du pilotage et de la gestion de l’Assurance chômage. Ce sont les partenaires sociaux qui la pilotent. A ce titre, les représentants des employeurs et des salariés ont pour mission de négocier les règles d’indemnisation, les taux de cotisation et les aides pour encourager le retour à l’emploi.

France Travail est une institution nationale publique, sous tutelle du ministère du Travail. En tant qu’opérateur, notamment de l’Unédic, il met en œuvre les règles d’assurance chômage négociées par les partenaires sociaux.

Depuis 2008, les activités d’accompagnement et d’indemnisation des demandeurs d’emploi ont été regroupées au sein de France Travail. L’action de l’Unédic s’est recentrée sur une activité de pilotage et de gestion des politiques d’assurance chômage.

En pratique, les demandeurs d’emploi n’ont donc plus qu’un seul interlocuteur : leur agence France Travail. Leur demande d’allocations est complétée au moment de l’inscription. C’est à France Travail qu’est transmise l’attestation employeur ou la déclaration sociale nominative à la fin du contrat de travail. En cas de question ou de litige lié à l’indemnisation, c’est encore vers France Travail qu’il faut se tourner.

Garante de la mise en œuvre de l’Assurance chômage, l’Unédic s’assure de la performance de l’action de France Travail, notamment dans le cadre de la convention tripartite avec l’Etat qui lui fixe des objectifs

France Travail est l'interlocuteur direct des demandeurs d'emploi, en charge du calcul et du versement de leurs allocations et de leur accompagnement dans leur recherche d'emploi.

Ses 6 missions essentielles sont les suivantes :

Au 1er janvier 2024, en application de la loi pour le plein emploi, Pôle emploi évolue et devient France Travail.

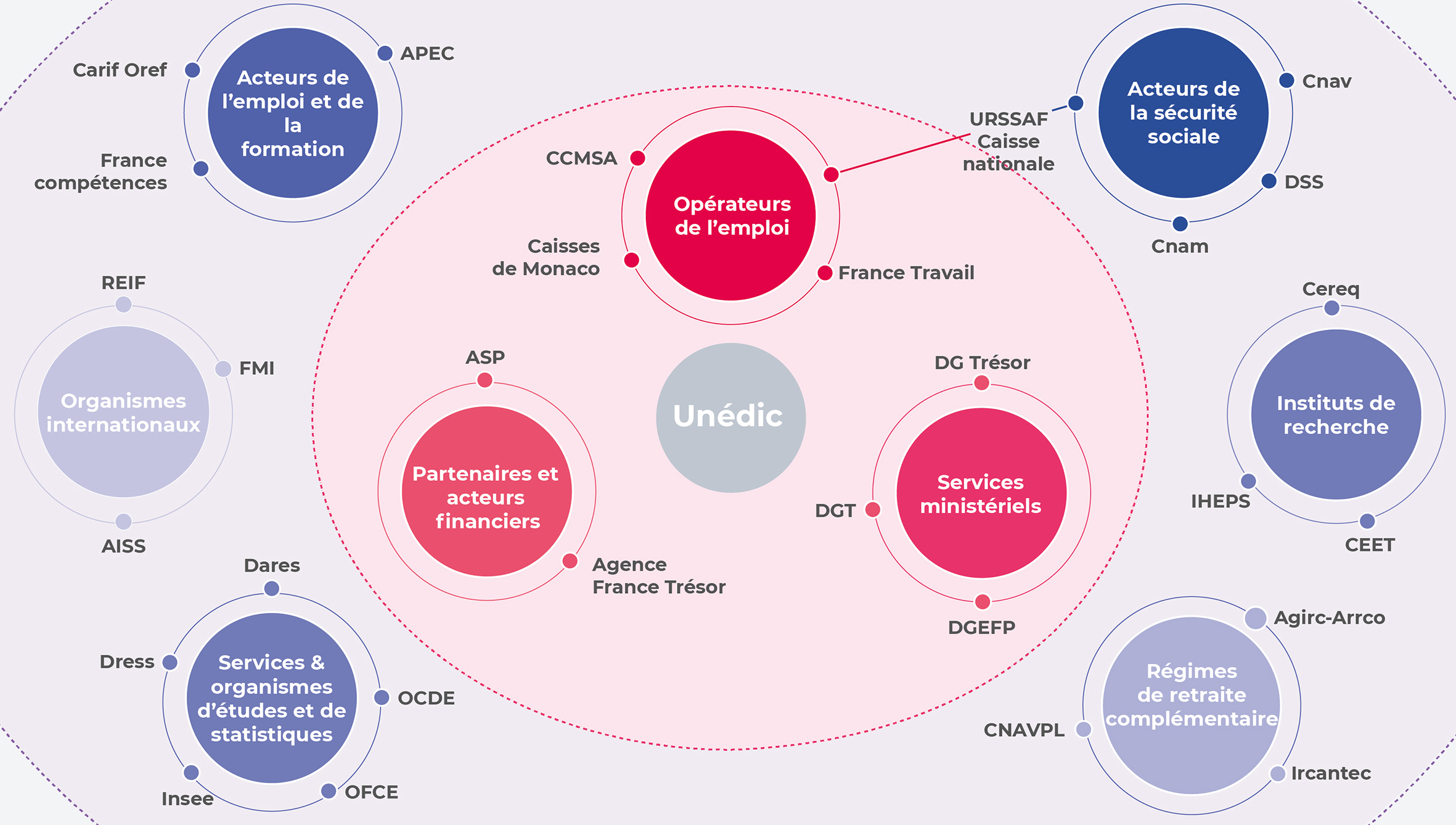

Au cœur du Service public de l’emploi, l’Unédic construit un lien permanent avec son écosystème. Elle joue un rôle d’acteur pivot pour garantir un haut niveau de qualité de service par les opérateurs du service public de l’emploi. Mais au-delà, elle interagit avec de nombreux partenaires du champ de la protection sociale.

Au cœur du Service public de l’emploi, l’Unédic construit un lien permanent avec son écosystème. Elle joue un rôle d’acteur pivot pour garantir un haut niveau de qualité de service par les opérateurs du service public de l’emploi. Mais au-delà, elle interagit avec de nombreux partenaires du champ de la protection sociale.